電子保存の事務処理規程って何?すべての事業者が作成しないとダメなの?

2022年1月1日より施行される改正電子帳簿保存法では電子取引において授受される書類は、これまでは紙で保存することが必須とされていたものを電子保存することが必須となりました。

ここでいう電子取引とは、EDIやECサイトなどだけでなく、メールで受け取った注文書や請求書、見積書、領収書、納品書などの書類も対象となります。

メールで国税関係の書類すべてにおいて、メールでの授受を一切行っていないということであれば、EDIやECサイトなどのシステム内で電子保存を管理するだけで問題ないのですが、多くの事業者においては、メールでこれらの書類を受け取ることはよくあると思います。

メールで受け取った書類は、各担当者のメールソフトの中だけに保存されているだけでは、電子帳簿保存法の保存要件を満たしません。法律違反となります。

電子取引における電子保存には次の4つの方法のいずれかを採用しなければいけないと定められています。

①送付者がタイムスタンプを付与する

②受領者がタイムスタンプを付与する

③削除できない、削除履歴のあるシステムを利用

④事務処理規程を定める

このうち①~③においてはメールによる授受には採用することが困難であり、④を必然的に採用することになります。

(ちなみにEDIやECサイトなどであれば、①~③に対応している可能性は高いです。)

④で「事務処理規程」という聞きなれない言葉がここで登場します。

事務処理規程とは、自社の電子保存における保存や管理のルールとなります。

どこかに提出するものではありませんが、社内に周知して運用することが必要となります。

サンプル書式が国税庁のHPからもダウンロード可能となっておりますので、ひな型を参考に作成するのがよいでしょう。数ページ程度の簡単な内容のため、それほど時間をかけずとも作成可能です。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

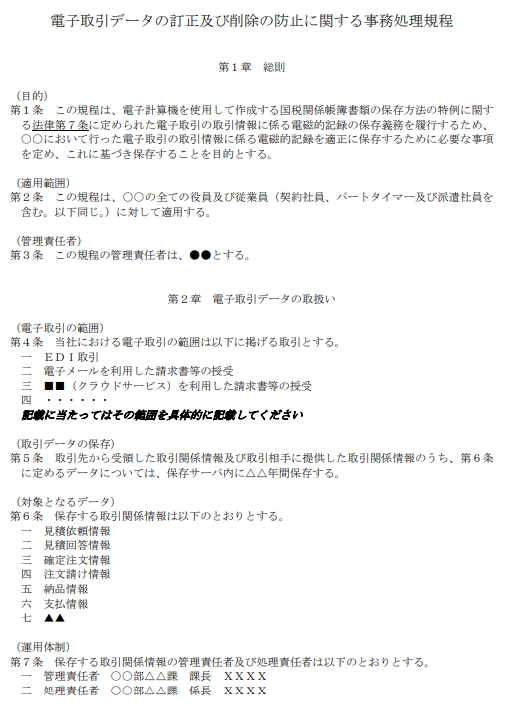

事務処理規程イメージ

電子取引の電子帳簿保存は令和4年1月1日から強制適用となります。

慌てず運用を開始するためにも、令和3年のうちに事前に事務処理規程の作成や、社内への周知などを行っておくとよいでしょう。