電子帳簿保存法とは

電子帳簿保存法は電帳法と呼ばれることもありますが正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法の特例に関する法律」となります。

電子帳簿保存法の歴史は古く、1988年7月に施行され、20年以上の歴史のある法律となります。

電子帳簿保存法の法律の正式名称にもある通り、国税に関係する帳簿書類の保存方法の法律です。本来は紙の原本を保存する義務があるところを、電子帳簿保存法を適用することにより紙に代わって電子データとして保存することが可能となります。

ゆえに電子帳簿保存法によって電子データを保存した場合は、紙の帳簿書類の原本は破棄することができるようになります。

新型コロナウィルス流行の影響もあり、テレワークが広く普及した現在においては、会社に行かなくても書類を確認できるように社内のペーパーレス化のニーズが高まっております。

電子帳簿保存法は、これまで紙が中心の業務を見直し、企業のDXを推進する機会をもたらす制度として脚光を浴びはじめています。

電子帳簿保存の対象となる書類

電子帳簿保存法で対象となる帳票は国税に関係する帳簿と書類となります。

上記書類は、紙での保存は引き続き可能ですが、紙に代わって電子データで保存することも認める制度が電子帳簿保存法となります。

ただし、電子取引においては、令和4年1月からの改正にて電子保存が必須となりました。

電帳法の対象となる帳簿・書類

電子帳簿保存法の対象となる帳簿は国税の法律で備え付け、および保存が義務付けられている帳簿です。

総勘定元帳、仕訳帳、現金出納帳、売掛金元帳などが該当します。

電子帳簿保存法の対象となる書類は国税の法律で保存が義務付けられている書類のことです。

決算書類として棚卸表、貸借対照表、損益計算書などが該当します。

また、証憑書類である注文書、請求書、領収書、契約書なども該当します。

電子帳簿保存法の対象とならない書類

国税に関する書類として保存を義務付けられていない書類は、電子帳簿保存法の対象ではありません。

たとえば、定款、就業規則、給与規定、経理規程、株主総会議事録、稟議書、営業報告書、などは国税とは関係ないため電子帳簿保存法の対象ではありません。

2022年から大きく変わる電子帳簿保存法

電子帳簿保存法は20年以上も昔からある法律ですが、実はこれまであまり普及が進まなかった経緯があります。

これまで何度も法改正を繰り返し、少しづつ変化を遂げてきたのですが、広く普及するには至らなかったため、とうとう2022年に大幅な緩和をともなう法改正が加わることになりました。

これまでの電帳簿保存法は電子保存を始めるにあたっての手続きの煩雑さ、制度のわかりにくさや、運用やシステムに対する要件の厳しさから、導入のハードルがとても高く、実態はごくわずかな一部企業で導入されている程度のものでした。

今回の改正電子帳簿保存法では、これらの手続きや保存要件を抜本的に簡素化することで、多くの中小企業でも手軽に導入しやすくなったといえます。

2022年1月からの電子帳簿保存法の主な変更点

2022年1月1日から改正される電子帳簿保存法と現行法ではどのような変更があるのかまとめると、大きく分けて次のようなポイントがあります。

①税務署長の事前承認制度の廃止

②スキャナ保存要件の大幅緩和

③電子取引データ保存の要件緩和と義務化

④罰則規定の追加

⑤帳簿保存における優良電子帳簿制度による優遇

電子帳簿保存のメリット

電子帳簿保存を導入することにより次のようなメリットがあります。

セキュリティ・コーポレートガバナンスの改善

今までは紙で保存していたものを電子化することにより、データとして修正履歴が残るためデータ改ざんなどのリスクを減らすことが可能です。

また、アクセス権を持っていれば資料データや情報いつでも閲覧できるため、社内でも複数の部門間で共有しガバナンスを高めることができます。

業務の効率化

資料をデータ化することで、より新しい情報をネットワーク上で共有することが可能となり、業務の生産性を上げることも可能に。

紙の帳簿では印刷する手間や、手作業での保管するための処理が必須でしたが不要です。

検索ができ、情報を容易に探せる

電子化されることにより、検索が容易に。紙書類の場合では一枚一枚探していた時間大幅に短縮され、業務を減らすことが可能です。

コストの削減

書類を紙で作成するにあたり、作成時にはコピー用紙やインク代、コピーする時間がかかります。また保管時には膨大かつどんどん増える書類に対して、まとめるバインダーを購入したり倉庫の賃借、保管するまでの作業も必要でした。しかし、もう物理的に保管するためのコストはすべて不要です。また、紙の劣化や水害・火災などによる消失も心配ありません。

紙のある業務という常識からの脱却

書類の郵送やFAXなど、紙が介在する業務のために働き方改革が難しいという声を多く耳にします。長年日本では「紙を処理するのが当たり前」とした風潮が続いてきました。しかし昨今ではデジタル庁も立ち上がり、業務の効率化や自動化を目指すためにデジタル化を促進する動きへとシフトしています。電子帳簿法への対応は、こうしたDXへの第一歩として繋がると考えられます。

どうやって始めるの?電子帳簿保存

従来の電子帳簿保存法は3か月前に税務署へ申請して承認を受けてから始めなければなりませんでしたが、2022年1月からの改正法では税務署への届け出なしでいつでも始めることができるようになりました。

電子帳簿保存を始めるにあたって、最初にやるべきは自社の文書の棚卸です。

どんな文書があり、どの文書を電子保存の対象にしたいかを洗い出しすることから始めます。

電子帳簿保存をすると決めても、国税関係の対象となるすべての文書を電子保存する必要はありません。

自社の運用を考慮し、電子保存できるものから始めればよいのです。

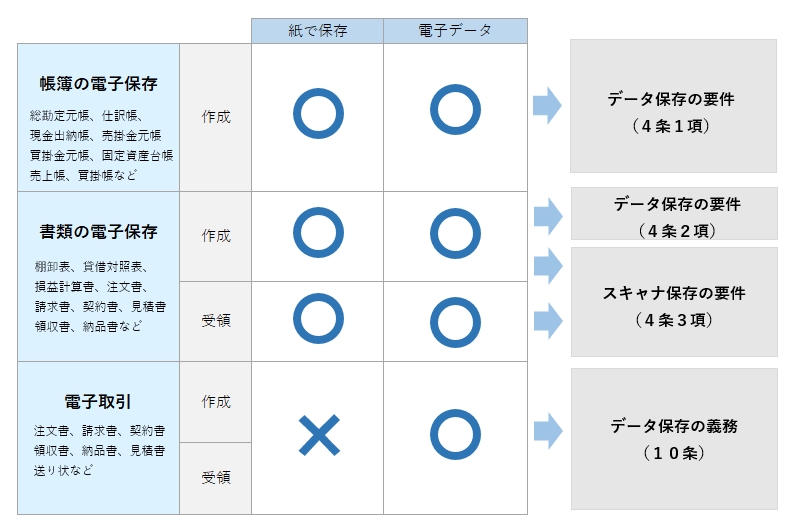

電子保存化を進めるにあたり、留意しなければいけないポイントとして、電子帳簿保存法には保存方法において、大きくわけて4つの区分があることです。

それは、帳簿等の保存、決算書類および自社発行請求書等の保存、スキャナ保存、電子取引の4種類となります。

これら4つの区分にて、保存の要件が異なるため、まずは4つの区分それぞれの要件を把握することも必要となります。

電子帳簿保存の4つの区分と、各区分における要件のポイント

電子帳簿保存法は、次の4つの区分で適用要件などに、似ているようで異なる点が多々あり、とてもわかりにくく、誤解を招きやすい法律です。

ネットの情報では新旧の法律が混在しており、何が正しいのかわかりにくいことでしょう。

また、国税庁のWEBサイトで見つかるのは、解釈の難しい文書や、知りたいことを探しにくい文書・文章ということもあり、疑問を解決するまで時間と手間を要することでしょう。

まずは、それぞれの保存区分について2022年1月改正後の要件について、正しく理解しましょう。

1)帳簿等の保存

仕訳帳や勘定元帳など、会計の帳簿を対象とした保存についての規定です。

今回の改正で大幅な要件の緩和があっただけでなく、帳簿の電子保存は優良電帳簿と、その他電子帳簿の2つの区分ができました。

さらに詳しい説明はこちらにて解説しています。

[blogcard url="https://dencho-ho.info/book-keeping/"]

2)決算書類および自社発行請求書等の保存

電帳法の第4条第2項で規定された決算関係書類、自社発行請求書等における、電子保存において帳簿と同様に簡易な方法で電子保存ができるようになりました。

電子ジャーナルもここに該当します。

さらに詳しい説明はこちらにて解説しています。

[blogcard url="https://dencho-ho.info/financial-statements/"]

2)スキャナ保存

紙で受け取った領収書や請求書など、紙の取引に関する書類が対象となります。

スキャナ保存は、電子帳簿保存法の中でもシステム要件や手続き要件が厳しく、導入ハードルの高い電子保存方法でしたが、今回の改正では大幅な要件緩和があったことで、導入しやすくなりました。

さらに詳しい説明はこちらにて解説しています。

[blogcard url="https://dencho-ho.info/scanner-save/"]

3)電子取引

今回の電子帳簿保存法の改正で、最も多くの事業者に影響があると言われているのが電子取引です。

電子データで請求書や領収書を授受した場合には、従来はプリントアウトして紙で保存しなければいけなかったものを、改正後は電子データで保存することが必須となりました。

電子データで保存する上では、検索要件を満たすなどの必要性が新たに生じることにもなり、企業は対策を講じなければなりません。

対象となる電子取引とは、電子メールで授受する請求書等も含まれるため、広範囲の事業者に影響があります。

さらに詳しい説明はこちらにて解説しています。

[blogcard url="https://dencho-ho.info/electronic-trading/"]

参考資料

電子帳簿保存法が改正されました(令和3年5月)

電子帳簿保存法取扱通達解説(趣旨説明)

電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】

電子帳簿保存法一問一答【スキャナ保存関係】

電子帳簿保存法一問一答【電子取引関係】