2022年からの改正電子帳簿保存法【スキャナ保存】の変更ポイント

2022年からの改正電子帳簿保存法【スキャナ保存】の変更ポイント

電子帳簿保存法の4つの保存区分のうちスキャナ保存について改正による変更ポイントについて詳しく解説します。

従来のスキャナ保存制度は、とても厳格な要件を満たす必要があったため導入ハードルの高い保存方法でした。

今回の改正では、保存方法や手続きなどが大幅に緩和されています。

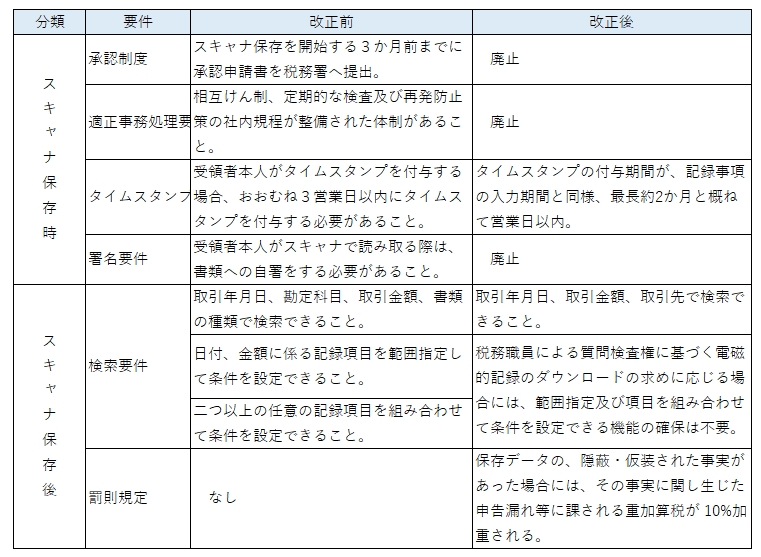

タイムスタンプ要件の緩和

タイムスタンプとは、データの保存時刻を証明するサービスです。公的な認証を受けたサービサーによって運営されており、多くは従量課金のようなタイムスタンプの対象件数に応じたコストが必要となります。

タイムスタンプは、今回の改正において必須ではなくなりました。訂正・削除の履歴を確認できるクラウドサービスのシステムを採用することでタイムスタンプが不要となりました。

書類の受領者本人に求められていた要件の緩和

従来のスキャナ保存制度では、書類の受領者がスキャンする場合には、なかなかにハードルの高い要件がありました。

受領がスキャンする場合は、受領から概ね3営業日以内にスキャンしなければなりませんでしたが、これが2か月+7営業日以内に延長されました。

また、受領者がスキャンする場合には、対象の書類に自ら署名してからスキャンしなくてはいけませんでしたが、この自署の要件が撤廃されました。

適正事務処理要件の廃止

適正事務処理要件とはスキャナ保存を行うにあたって、紙の原本とスキャンしたデータが一致しているかどうかをチェックする運用体制を構築することです。

適正事務処理要件では①相互牽制(複数人のチェック体制)、②定期的な検査、③再発防止策の3つから構成されます。

これらの体制の構築を撤廃された代わりに、改正法では罰則規定が新設されました。

検索要件の緩和

改正法では検索要件も緩和されています。

従来は、取引年月日、勘定科目、取引金額、帳票の種類で検索できる必要がありましたが、改正後は日付、金額、取引先名だけ検索出来ればよいことになりました。

また、金額・日付の範囲指定での検索や、二つ以上の条件を組み合わせての検索の要件については、税務調査の際、ダウンロードの求めに応じることができれば不要となっています。

罰則規定の新設

スキャナ保存した電子データが改ざん・隠ぺいされ、申告納税額が過少となっていた場合には、新たに10%の重加算税が上乗せされます。

スキャナ保存の対象書類

スキャナ保存の対象として、代表的な書類は請求書、領収書、契約書、注文書、納品書、見積書などが該当しますが、取引の際に授受する書類の種類はけっこうたくさんあります。

こちらのページにてそのほかの書類の種類についてまとめましたので参考にしてください。

[blogcard url="https://dencho-ho.info/denchoho-document/"]